Hier können Sie die AI-generierte Audioversion dieses Artikels anhören.

90.000 Werbehefte für Volksschulkinder. Bankenlogos im Klassenzimmer. Und Finanzkonzerne, die bei Lehrplänen mitreden. Was absurd klingt, passiert längst mitten in Österreichs Schulen. Unter dem Schlagwort „Finanzbildung“ drängt die Bankenlobby immer stärker in den Unterricht. Offiziell geht es darum, Kinder im Umgang mit Geld zu stärken. Laut Attac verbreiten sie jedoch die Idee, dass jede und jeder selbst für Wohlstand, Pension und finanzielle Sicherheit verantwortlich ist – während politische und gesellschaftliche Ursachen wirtschaftlicher Probleme in den Hintergrund treten. Eine neue Analyse von Attac Österreich zeigt, wie groß der Einfluss bereits ist.

Seit den frühen 2000er-Jahren treibt die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) das Thema Finanzbildung international voran. Nach der Finanzkrise 2008 argumentierte die OECD, dass zu wenig Wissen über Geld zur Krise beigetragen habe. Staaten sollten deshalb eigene Strategien für Finanzbildung entwickeln. Auch Österreich zog mit. 2021 präsentierte die damalige Bundesregierung die „Nationale Finanzbildungsstrategie“. Auffällig dabei:

Vorgestellt wurde sie nicht vom Bildungsministerium, sondern vom Finanzministerium – gemeinsam mit Andreas Treichl, dem früheren Chef der Erste Bank beziehungsweise der Erste Stiftung.

Banken nehmen Einfluss auf unsere Kinder

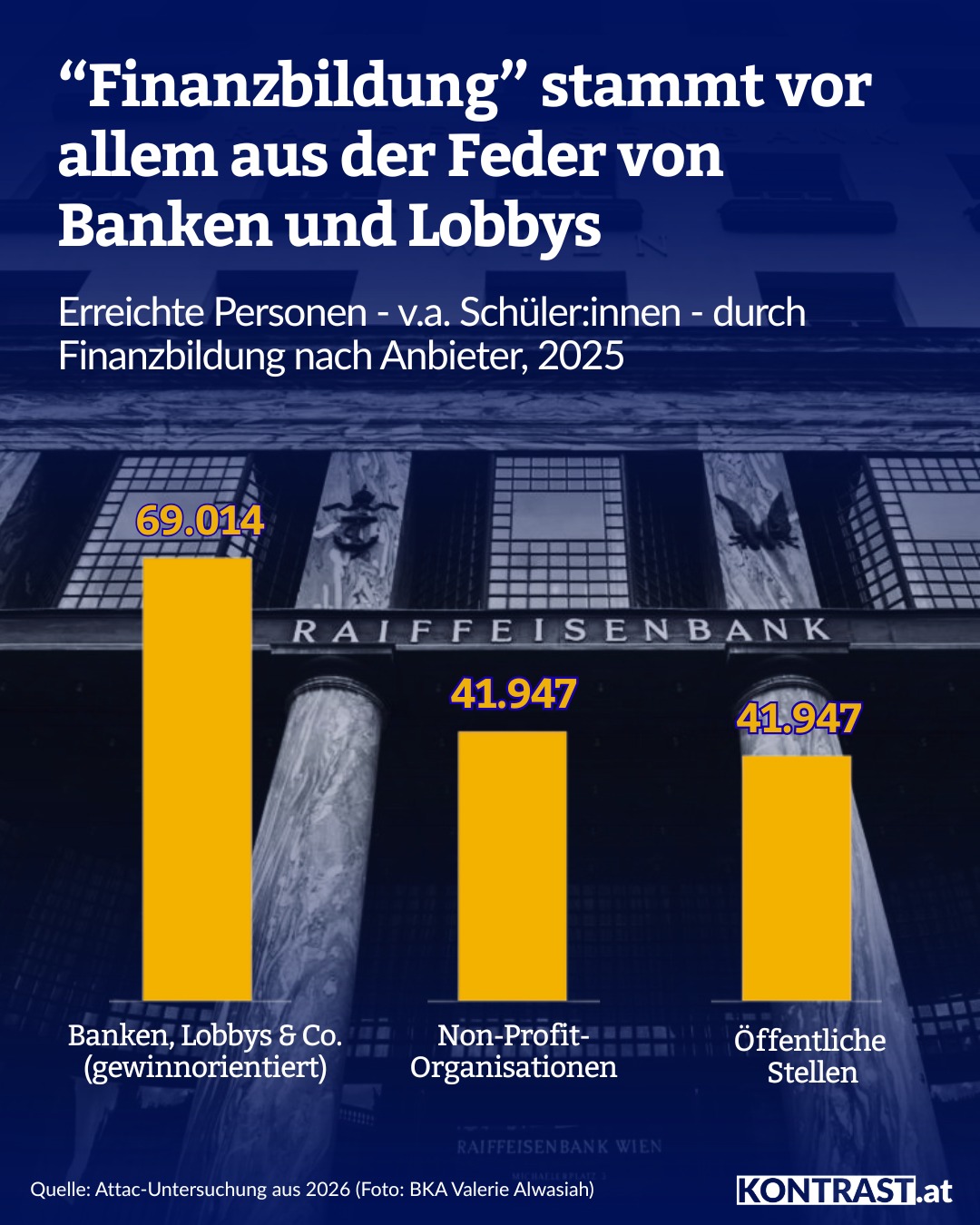

Besonders brisant sind die Zahlen, die Attac zur Plattform „Finanznavi“ ausgewertet hat. Dort werden Bildungsangebote gesammelt, die Teil der nationalen Strategie sind. 2025 wurden demnach 205 Maßnahmen angeboten:

- 74 von öffentlichen Institutionen (u.a. Österreichische Nationalbank, Ministerien, Universitäten, IHS, Arbeiterkammer, Wirtschaftskammer)

- 64 von gemeinnützigen Organisationen (insbesondere die Schuldnerberatung)

- 67 von Banken, Lobbygruppen und anderen Finanzkonzernen

Obwohl die letzte Gruppe nur etwa ein Drittel der Angebote stellt, erreichen sie laut Attac deutlich mehr Menschen als die anderen Gruppen.

Rund 69.000 Teilnehmer:innen entfielen auf Banken und wirtschaftsnahe Anbieter – etwa 75 Prozent mehr als auf öffentliche Institutionen oder NGOs.

Der größte Einzelakteur ist die Erste Bank mit ihrem „Financial Life Park“ (FLiP). Laut Attac erreicht das Angebot jährlich mehr als 43.000 Jugendliche. Damit prägen Akteure aus dem Umfeld der Finanzindustrie zunehmend, wie junge Menschen über Geld, Sparen und Vorsorge denken.

Bankenwerbung für 90.000 Volksschulkinder

Wie früh die Einflussnahme beginnt, zeigt ein besonders umstrittenes Beispiel aus Wien. Im Herbst 2024 ließ die Bildungsdirektion Wien 90.000 Exemplare des Hefts „Geldgeschichten Booky“ an Volksschulkinder verteilen. Das Heft enthielt Logos zahlreicher Banken und Unternehmen, darunter Bank Austria und BAWAG, sowie QR-Codes zu kommerziellen Angeboten. Laut Attac verstößt das gegen das Werbeverbot an Schulen.

Gemeinsam mit der Armutskonferenz und dem Netzwerk WIDE kritisierte Attac „gravierende rechtliche, pädagogische und fachliche Mängel“. Besonders problematisch sei, dass bereits sechs- bis neunjährige Kinder gezielt mit Marken und Finanzprodukten konfrontiert werden.

Denn Banken treten dabei nicht als neutrale Wissensvermittler auf. Sie verfolgen wirtschaftliche Interessen – und sichern sich möglichst früh Aufmerksamkeit und Vertrauen potenzieller Kund:innen.

Wirtschaftslobbys wollen eigenes Schulfach

Parallel dazu lobbyieren wirtschaftsnahe Organisationen seit Jahren für ein eigenes Unterrichtsfach „Wirtschaft“ oder „Finanzbildung“.

Zu den Befürwortern zählen laut Attac unter anderem:

- Agenda Austria

- Industriellenvereinigung

- Wirtschaftskammer Österreich

- Raiffeisenverband

- die Wiener Börse

- sowie mehrere Geschäftsbanken

Ziel sei es, Finanzbildung stärker auf persönliches Sparen, Investieren und private Vorsorge auszurichten. Kritische oder gesellschaftspolitische Perspektiven werden dadurch in den Hintergrund gedrängt.

Der frühere Erste-Bank-Chef Andreas Treichl bezeichnete die wirtschaftliche Bildung an österreichischen Schulen bereits 2016 als „Katastrophe“. Das bestehende Fach „Geografie und wirtschaftliche Bildung“ sei gar eine „Beleidigung fürs Finanzwesen“.

Attac warnt, dass wirtschaftliche Bildung dadurch immer stärker auf Sparen, Investieren und private Vorsorge verengt werden könnte. Fragen nach sozialer Ungleichheit, Machtverhältnissen in der Wirtschaft oder der Rolle des Sozialstaats geraten dabei zunehmend in den Hintergrund.

Studien zeigen: Österreichs Jugendliche haben hohe Finanzkompetenz

Dabei widersprechen internationale Studien dem häufig wiederholten Narrativ, Österreichs Jugendliche seien wirtschaftlich völlig ungebildet. Laut OECD liegen österreichische Schüler:innen bei Finanzkompetenz deutlich über dem OECD- und EU-Durchschnitt. Eine Studie der Österreichischen Nationalbank kommt sogar zum Ergebnis, dass Österreichs Erwachsene international beim Finanzwissen auf Platz zwei liegen.

Das zeigt: Die ständige Erzählung über angeblich mangelhafte Wirtschaftsbildung dient vor allem dazu, politische Reformen und neue Einflussmöglichkeiten für wirtschaftsnahe Akteure zu legitimieren.

Frauen und Altersarmut: Eigenverantwortung als Lösung?

Besonders deutlich zeigt sich die problematische Ideologie hinter vielen Finanzbildungsangeboten beim Thema Frauen und Altersarmut.

Frauen werden in der Debatte oft als Gruppe dargestellt, die angeblich zu wenig über Geld und Vorsorge weiß. Deshalb gilt es in der österreichischen Finanzbildungsstrategie auch als Erfolg, wenn mehr Menschen – vor allem Frauen – privat vorsorgen oder investieren.

Banken und Finanzdienstleister vermitteln dabei immer wieder dieselbe Botschaft: Frauen müssten einfach mehr investieren, besser sparen und früher privat vorsorgen, um Altersarmut zu verhindern.

Die eigentlichen Ursachen geraten dabei in den Hintergrund. Dass Frauen im Durchschnitt deutlich weniger verdienen, häufiger Teilzeit arbeiten und den Großteil unbezahlter Care-Arbeit übernehmen, spielt in vielen dieser Erzählungen kaum eine Rolle. Statt über niedrige Löhne, ungleiche Verteilung von Sorgearbeit oder Schwächen im Pensionssystem zu sprechen, wird Altersarmut zunehmend als individuelles Versagen dargestellt.

Die Botschaft dahinter: Wer im Alter arm ist, hat sich finanziell eben nicht ausreichend gekümmert.

Für Attac zeigt sich hier ein Grundproblem vieler Finanzbildungsprogramme: Strukturelle Ursachen von Armut und Unsicherheit geraten aus dem Blick, während individuelles Verhalten ins Zentrum rückt. Aus politischen und gesellschaftlichen Problemen werden persönliche Fehlentscheidungen.

Wer Kindern Wirtschaft erklärt, vermittelt immer ein Weltbild

Kinder und Jugendliche brauchen selbstverständlich Wissen über Geld und Wirtschaft. Die Frage ist jedoch, aus welcher Perspektive dieses Wissen vermittelt wird – und wer bestimmt, was als „richtige“ Wirtschaftsbildung gilt.

Wenn Banken Unterrichtsmaterialien erstellen oder kostenlose Bildungsprogramme anbieten, fließen zwangsläufig auch ihre Interessen und ihr Weltbild ein. Kritik an Finanzmärkten, sozialer Ungleichheit oder politischen Entscheidungen kommt dabei oft zu kurz.

Gute Wirtschaftsbildung würde dagegen nicht nur erklären, wie Sparen oder Investieren funktioniert, sondern auch, warum Menschen arm werden, wer in der Wirtschaft Macht hat oder welche politischen Entscheidungen soziale Ungleichheit verschärfen.

Denn Wirtschaft ist nie neutral. Wer Kindern erklärt, wie Wirtschaft funktioniert, vermittelt immer auch ein bestimmtes Menschen- und Gesellschaftsbild.

Die Frage ist daher nicht, ob Finanzbildung stattfinden soll – sondern wer bestimmt, was dabei gelehrt wird.

(maximal 5 Antwortmöglichkeiten)

Der Sparefroh aus Gummi war unsere Schulfinanzbildung. Es gab eine Zeitschrift und natürlich den Weltspartag mit Geschenken und eigene Kindersparbücher. Diese Indoktrination war so erfolgreich, dass noch immer der Vorwurf da ist, die Österreicher*innen vertrauen zuviel auf das Sparbuch. Ja und die Banken waren „Sparkassen“, z.b. Zentralsparkasse der Gemeinde Wien. Das Gefährliche jetzt ist, dass die Verlockung zu riskanterem Geldanlegen in die Schulen kommt. „langfristige Vorsorge“ und ähnliche Lockworte, sind für den Bankensektor ertragreicher. Darum geht es.