Seit Jahrzehnten senken Regierungen von EU-Mitgliedsländern die Körperschaftsteuer für Unternehmen. Grund dafür ist der enorme politische Einfluss von multinationalen Unternehmen und der Steuerwettbewerb zwischen den EU-Staaten.

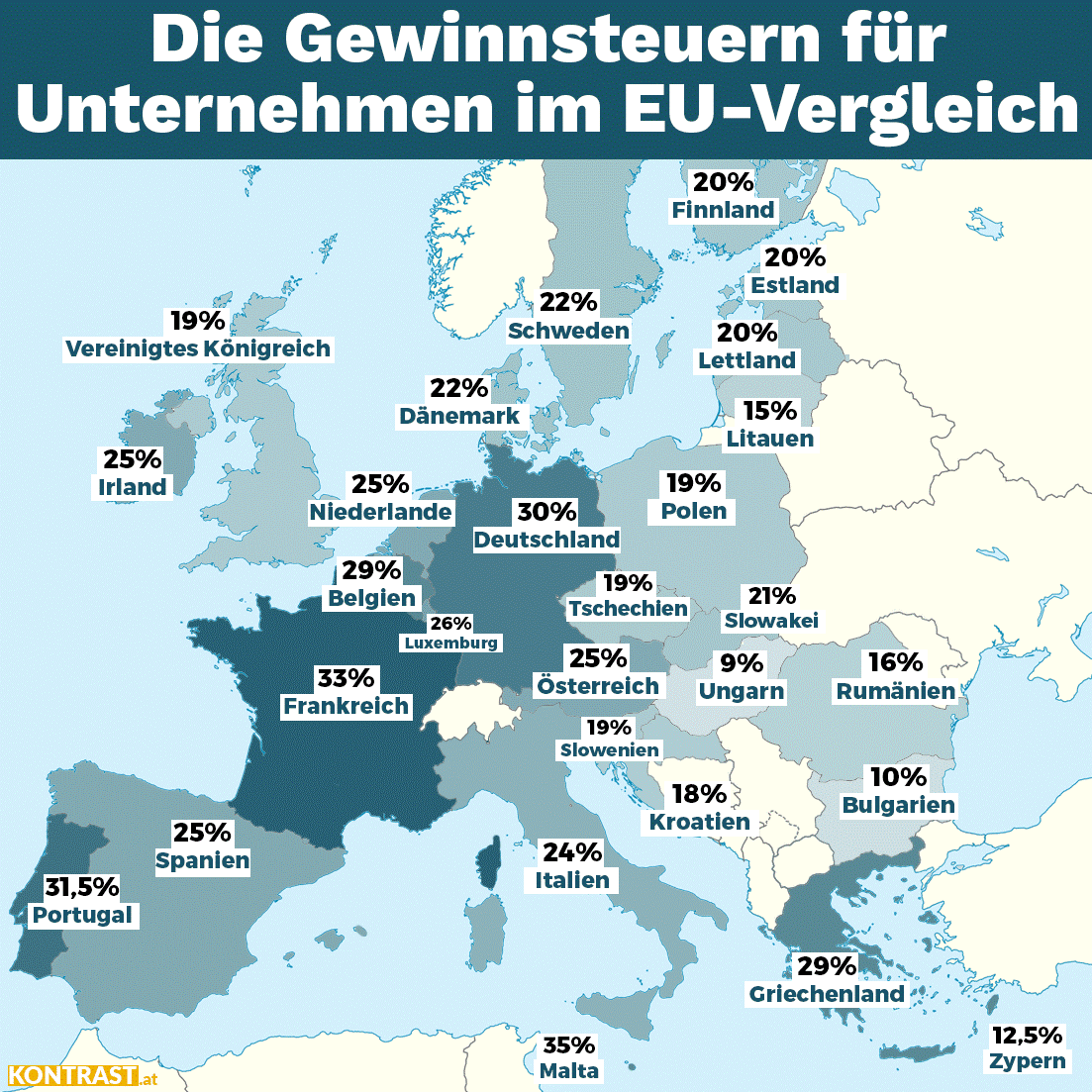

Während Beschäftigte Einkommensteuer zahlen, entrichten Unternehmen Körperschaftsteuer, oder kurz KöSt. Die Bemessungsgrundlage der KöSt ist der Gewinn, den ein Unternehmen innerhalb eines Jahres erwirtschaftet. Im Unterschied zur Einkommensteuer ist die KöSt nicht gestaffelt. Für alle Unternehmen gilt der gleiche Steuersatz, egal wie hoch ihr Gewinn ist. Bei der Einkommensteuer hingegen, erhöht sich der Prozentsatz der als Steuer vom Einkommen abzogen wird, man spricht von einer progressiven Steuer. Der höchste Einkommensteuersatz in Österreich beträgt 55%, der geringste zu entrichtende Steuersatz ist 25%. Der aktuelle Körperschaftsteuersatz beträgt 25%. Jedoch hat die österreichische Regierung angekündigt, diesen auf 21% zu senken. Das entspricht dem EU-weiten Trend.

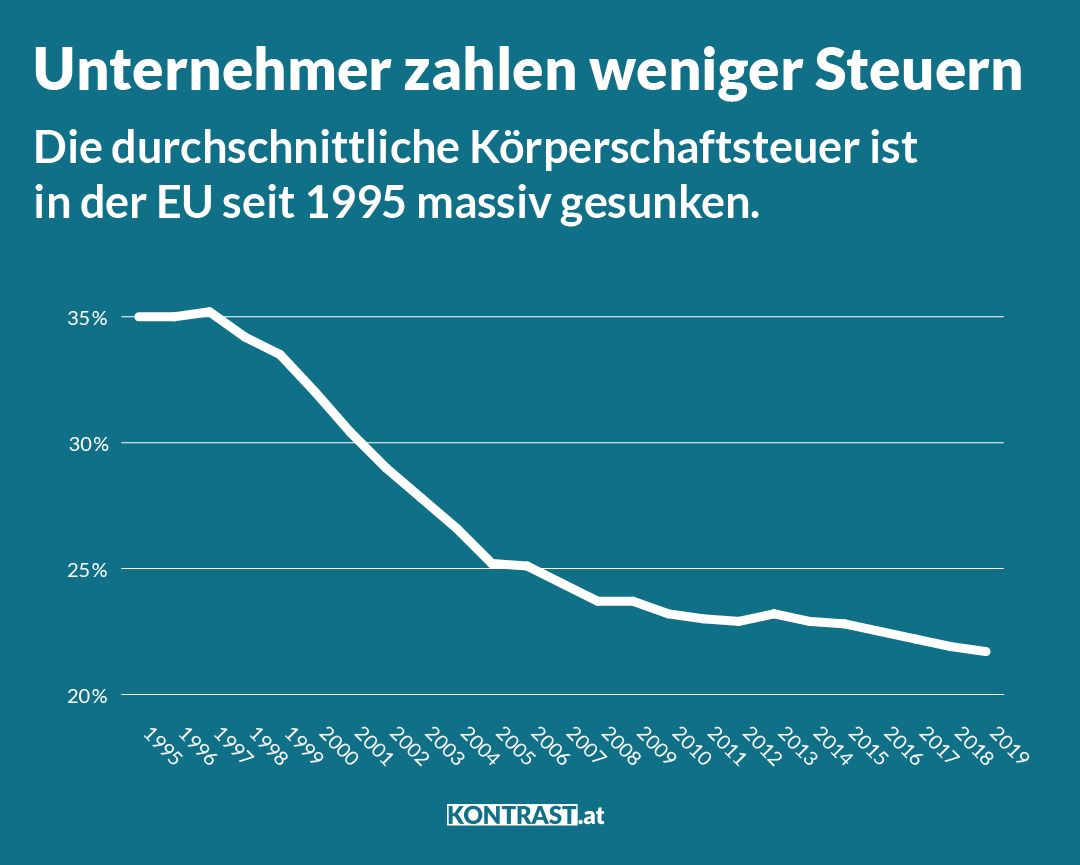

Seit der Mitte der 1990er ist die Körperschaftsteuer in den EU-Ländern stark gesunken. Während 1995 der durchschnittliche Steuersatz innerhalb der EU noch 35% betragen hat, ist dieser heute auf rund 21% gefallen.

Quelle: Eurostat

Regierungen argumentieren, dass Unternehmen – mit einer niedrigeren KöSt – mehr Geld für Investitionen und neue Arbeitsplätze zu Verfügung hätten. Es zeigt sich jedoch, dass Unternehmen seit den 1970ern Investitionen in der EU zurückgefahren haben. Auch Österreich ist hier keine Ausnahme. Seit 1970 ist die Investitionsquote in Österreich von 60% des BIP auf heute 26% abgerutscht. Und das obwohl auch in Österreich die Körperschaftsteuer massiv gesenkt wurde.

Quelle: Weltbank

Quelle: Weltbank

Das Argument, wonach niedrige Unternehmenssteuern zu höheren Investitionen führen, hält der Prüfung nicht stand. Eine Körperschaftsteuer bedeutet, dass den Unternehmen mehr Geld übrig bleibt und die Beschäftigten die zusätzliche Steuerlast stemmen müssen.

„Die Unternehmen haben trotz steigender Gewinne und sinkender Steuern ihre Investitionen zurückgefahren. Das Ergebnis: Unternehmen wurden zu Geldsammelstellen. Sie horten ihr Geld„, fasst der langjährige Unternehmensberater Martin Winkler zusammen.

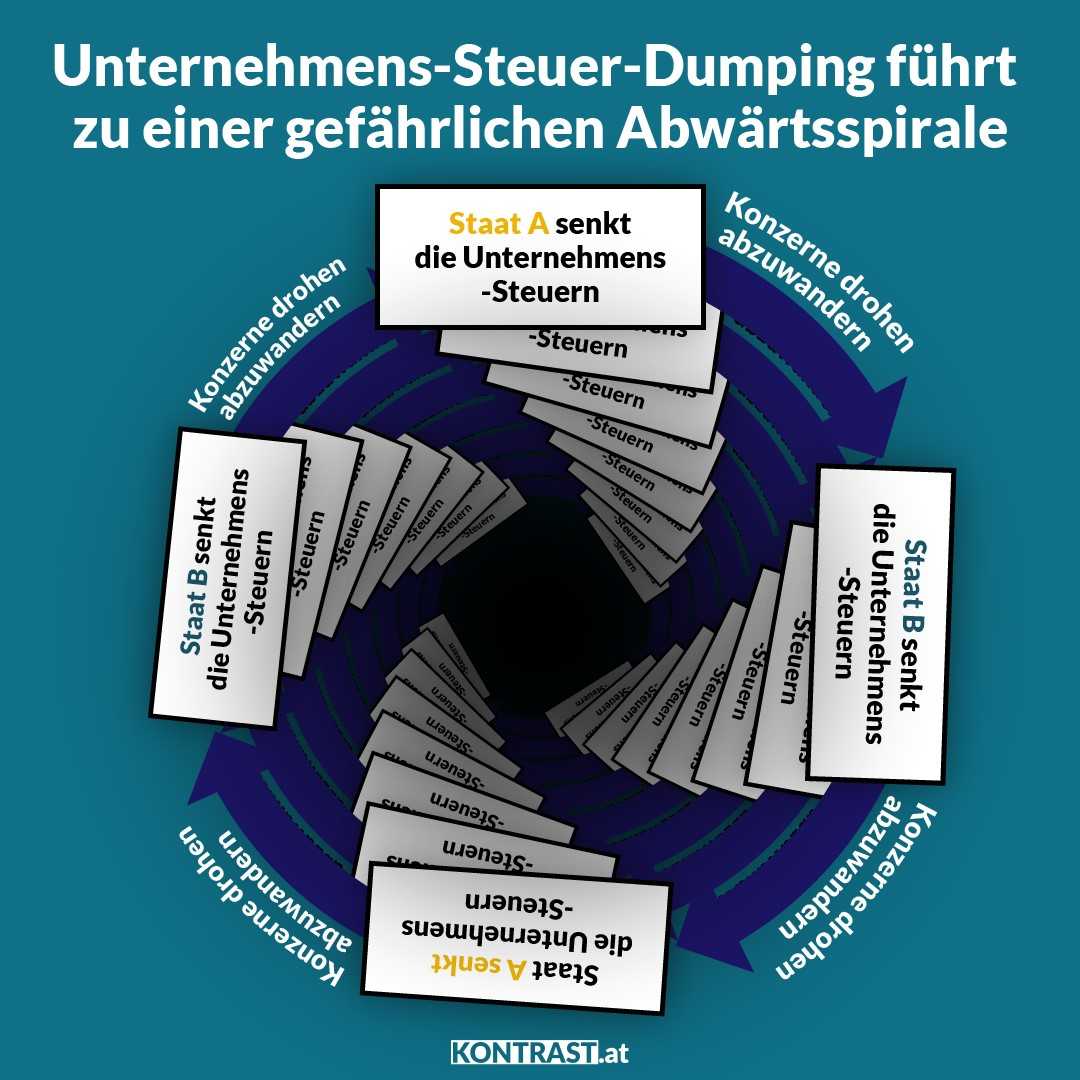

Multinationale Konzerne als Hauptgewinner

Die Hauptgewinner dieser Entwicklung sind vor allem multinationale Konzerne: Diese sind in der Lage, ihre Gewinne in jenes EU-Land mit der geringsten Körperschaftsteuer zu verschieben. Dadurch umgehen sie höhere Steuersätze und setzen die einzelnen Mitgliedsländer unter Druck, ihre Steuern weiter zu senken. Das Spiel ist einfach: Mitgliedsstaat A senkt seine Körperschaftsteuer. Daraufhin droht ein Konzern in Mitgliedstaat B damit, ins Mitgliedsstaat A abzuwandern, wenn die Regierung nicht auch die Körperschaftsteuer senkt. Aus Angst um den Verlust von Arbeitsplätzen senkt nun auch Mitgliedstaat B seine Körperschaftsteuer. Dadurch verliert Mitgliedstaat A den ursprünglichen Vorteil – und senkt seinen Steuersatz erneut. Ein Teufelskreis. In diesem Steuerwettlauf verlieren die Staaten immer mehr an Steuereinnahmen während multinationalen Konzernen immer weniger zum Gemeinwohl besteuern.

Dieses Abwärtsspirale nennt sich „race to the bottom“. Mit jeder Senkung der Körperschaftssteuer wird dieses neu befeuert. Zwei Jahre vor der geplanten Steuersenkung in Österreich, hat Orbán in Ungarn die Körperschaftssteuer von 19% auf 9% gesenkt. Außerhalb der EU ließ US-Präsident Trump mit einer enormen Steuersenkung aufhorchen. Er senkte die Körperschaftssteuer 2018 um 14 Prozentpunkte, von 35% auf 21%.

Kleine Schritte der EU gegen den Steuerwettlauf nach unten

Um dieser Abwärtsspirale zu entkommen, hat die Europäische Kommission ein zweistufige Vorgehensweise präsentiert. Zuerst sollen in den EU-Staaten zu einer Vereinheitlichung der Gewinnberechnung kommen. Danach soll das Steuersystem so reformiert werden, dass Konzerne als Gesamtunternehmen besteuert werden – und nicht mehr Gewinne und Verluste zwischen Tochterunternehmen verschieben können. Die abgeführten Steuern sollen dann auf die Mitgliedstaaten aufgeteilt werden, je nachdem wo sie MitarbeiterInnen beschäftigen und sie Umsatz erzielen.

Doch das allein reicht nicht aus um den Steuerwettlauf zu beenden. Deshalb fordern Wirtschaftsexperten wie etwa Margit Schratzenstaller die Einführung eines EU-weiten Mindeststeuersatzes für Unternehmenssteuern. Dieser soll zwischen stärker und weniger wettbewerbsfähigen EU-Ländern unterscheiden. Während Schratzenstaller für die neuen EU-Länder einen Mindestsatz von 18% andenkt, soll dieser für wohlhabendere EU-Staaten wie Österreich 26% betragen. Der von der österreichischen Regierung geplante Körperschaftssteuersatz von 21% würde die Untergrenze also unterschreiten.

[/sc]