Pensionen sind alles, nur kein Randthema: Es geht um den Lebensunterhalt eines Viertels der gesamten Bevölkerung. Österreich setzt auf staatliche Pensionen und das hat sich bezahlt gemacht: In Österreich bekommen PensionistInnen um bis zu 500 Euro mehr Pension als in Deutschland, wo die private Vorsorge stark gefördert wird. Insgesamt zeigt sich: Private Pensionsvorsorge ist risikoreich und rechnet sich erst, wenn man ein hohes Alter erreicht.

In Österreich wird die Pensionsversicherung zum überwiegenden Teil umlagefinanziert. Das bedeutet, dass die Beiträge der aktiven ArbeitnehmerInnen an die PensionsbezieherInnen ausbezahlt, also „umgelegt“ werden. Sowohl ArbeitnehmerInnen als auch ArbeitgeberInnen zahlen in die Pensionsversicherung ein, die Differenz, die für die Auszahlung der Pensionen entsteht, wird allenfalls vom Staat abgedeckt. Zusätzlich gibt es noch betriebliche Pensionskonten und die Möglichkeit der privaten Vorsorge. Wie hoch die eigene Pension ist, kann mittels Pensionskonto abgerufen werden. Liegt bei uns die durchschnittliche Pension bei 1.560 Euro, bekommen deutsche PensionistInnen nur etwa 1.050 pro Monat.

Deutschland blickt neidisch nach Österreich

In Deutschland wurde 2001/02 die Riester-Rente eingeführt, benannt nach dem damaligen Arbeitsminister Walter Riester. Sie hat im Wesentlichen die Förderung der freiwilligen, also der privaten, Altersvorsorge umgesetzt. ArbeitnehmerInnen schließen mit einer Bank oder einer Versicherung eine Art Sparvertrag und zahlen Beiträge. Im Gegenzug gibt es Zulagen und steuerliche Absetzmöglichkeiten – von letzterem haben aber jene mit sehr niedrigem Einkommen gar nichts, wenn sie nicht steuerpflichtig sind. Das Modell, das auf den ersten Blick gut klingen mag, ging für die PensionistInnen in Deutschland nicht auf. Statt mehr Rente, gibt es weniger. Warum?

- Viele ArbeitnehmerInnen können sich die private Vorsorge, also die Beiträge, nicht leisten. Wer die vollen Zulagen will, muss vier Prozent seines Bruttoeinkommens einzahlen. Das ist für viele nicht leistbar.

- Die kapitalgedeckte Vorsorge hat nicht die erhofften Renditen abgeworfen – das Risiko, ob die Fonds, die Banken und Versicherungen gewinnbringend mit den eigenen Beiträgen umgehen, wird gänzlich auf die EinzahlerInnen übertragen.

- Und was oft ausgeklammert wird: Für die später ausbezahlte Rente fallen regulär Steuern an, was das monatlich verfügbare Geld weiter schmälert.

Unser Modell steht auf sicheren Beinen

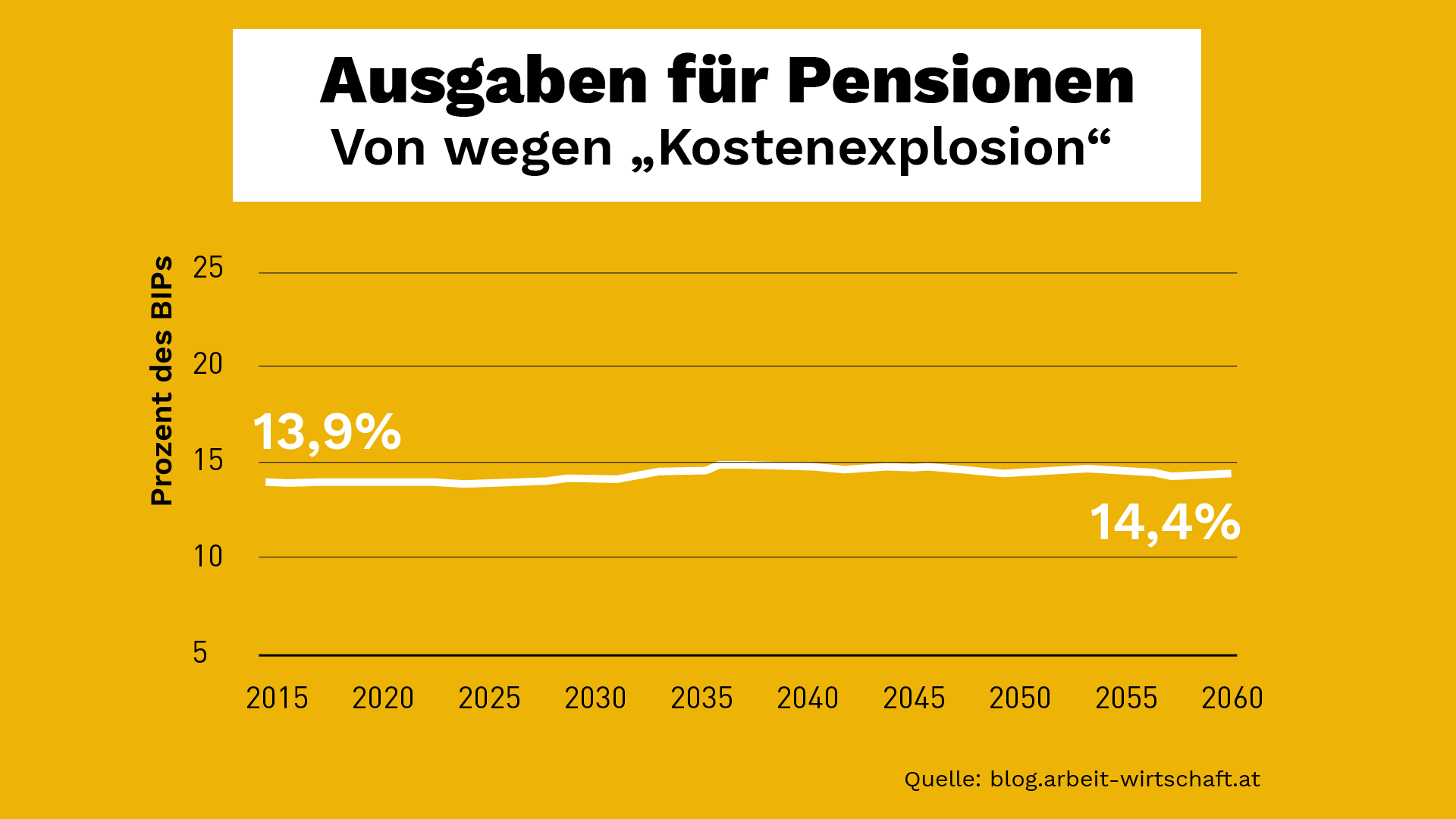

In Österreich muss niemand um seine Pension bangen, im Gegenteil. Wie stabil das System ist, zeigt der rückläufige Bundeszuschuss zu den Pensionen, das heißt die Beiträge decken die Auszahlungen immer besser, der Staat muss weniger zuschießen als gedacht. Nach Rückgängen 2015 und 2016 soll auch in diesem Jahr der Zuschuss niedriger als im Budget eingeplant ausfallen. Für den Zeitraum 2016 bis 2020 werden von der öffentlichen Hand insgesamt 4 Milliarden weniger für das Pensionssystem ausgegeben werden müssen als erwartet. Misst man die Ausgaben anteilig am BIP, zeigt sich: Der Anteil bleibt in den nächsten Jahren stabil – obwohl die Zahl der Personen, die ins Pensionsalter kommen, steigt. Im ersten Halbjahr 2017 gingen rund 42.200 Menschen in Pension. Das sind etwa 3,3 Prozent mehr als im ersten Halbjahr 2016.

Diese erfreuliche Situation hängt auch mit der guten Wirtschaftslage zusammen: Investitionen in den Arbeitsmarkt bedeuten mehr Jobs. Mehr Jobs bedeuten mehr Beiträge in die Sozialversicherung und damit mehr Geld für den Pensionstopf. Eine gute monatliche Pension bedeutet außerdem nicht nur Existenzsicherung, sondern auch mehr Konsum – das kurbelt wiederum die Wirtschaft an.

Private Pensionsvorsorge rechnet sich kaum

In Österreich setzt man im Vergleich zu Deutschland weniger auf Privatvorsorge. Möglichkeiten zur privaten Vorsorge gibt es zwar verschiedene, aber oft rechnet sich das für diejenigen, die einzahlen, nicht. Man muss in Österreich sehr alt werden, um mehr zurückzubekommen als man privat einzahlt – das zeigt eine Studie der Arbeiterkammer , die Versicherungen verglichen hat. Die Prognosen der Versicherungen sind zwar sehr gut, doch hat man Pech, bedeutet das Renditenverlust und letztendlich weniger Auszahlungssumme – das Risiko tragen die BeitragszahlerInnen.

Wie sieht es aus, wenn man 30 Jahre lang monatlich – z.B. 100 Euro – privat einzahlt? Wie viel kommt in der Pension heraus? Laut Studie der AK gibt es später zwar monatlich mehr zurück als einbezahlt wurde, doch um seine ganze gesparte Gesamtsumme zu erreichen, muss man sehr alt werden:

Wenn Stimmen laut werden, die „mehr privat“ bei den Pensionen propagieren, lohnt es sich, skeptisch zu sein und nachzurechnen.

Zum Weiterlesen:

Pensionen in Zahlen http://blog.arbeit-wirtschaft.at/pensionen-in-zahlen/

Private Pensionsversicherung – Zahlt sich das aus? https://www.arbeiterkammer.at/beratung/konsument/Versicherungen/Private_Pensionsversicherung.html

Wirtschaftsdienst: Österreichs Alterssicherung: Vorbild für Deutschland? http://archiv.wirtschaftsdienst.eu/jahr/2016/4/oesterreichs-alterssicherung-vorbild-fuer-deutschland/

Wow der Fundus an Unwissen beeindruckt mich auch in diesem Artikel und den Kommentaren dazu. Jeden sinnhaften Kommentar sowie jede Richtigstellung erspare ich mir, da ich tendenziell davon ausgehe, dass dieser Blog sowieso nur von jenen gelesen wird, die ideologisch hier beheimatet sind. Gleichwohl gehe ich nicht davon aus, dass Eure Ausführungen von Euch selber geglaubt werden :-))

Es ist auch so, dass unsere Politiker unsere Rentenkassen seit Jahrzehnten ausplündern. Es werden derzeit noch ca. 17 Milliarden Euro jedes Jahr mehr als versicherungsfremde Leistungen ausgezahlt als der Bund in die Rentenkasse einzahlt.

Ich habe mal mit jemanden von der Rentenkasse für Architekten und Ingenieuren gesprochen. Aus dieser Kasse ist in all den Jahren kein Geld von der Politik geklaut worden. Die Kasse kann sehr hohe Renten locker auszahlen.

Das was mit unserer Rentenkasse gemacht wird ist schlicht und einfach Raub am Volke. Nach meiner Schätzung dürften sich die Staatsschulden, wenn wir die geklauten Rentengelder mit Zins und Zinseszins einbeziehen mindestens verdoppeln.

Der Staat schuldet der Rentenkasse mehr als 2000,00 Milliarden Euro.

Das sind bei 20 Millionen Rentnern 100.000,00€ je Rentner.

Wenn unsere Politiker ihre unfähigen Finger aus der Rentenkasse lassen würden könnten wir auch ohne Probleme viel höhere Renten auszahlen und keiner müsste so ein Blödsinn machen und Riestern.

Es rechnet sich nur nicht, es zerstört vor allem die gesetzl. Rentenversicherung, weil zugunsten der Versicherungen die Renten gekürzt wurden und werden und massiv Steuergelder statt in die gRV zu zahlen, an Versicherungskonzerne gezahlt werden, denn die wollen das Geschäft machen und brauchen ständig mehr Spielgeld für den Finanzmarkt. Siehe auch altersarmut-per-gesetz.de