Hört sich eigentlich harmlos an: ÖVP-Obmann Kurz will nicht kürzen, sondern nur, dass die Ausgaben nicht stärker steigen als die Inflation. Das ganze nennt er Ausgabenbremse Aber was heißt das tatsächlich? Die Arbeitnehmer verlieren zum Beispiel ein Viertel ihrer Pension.

ÖVP-Finanzminister Schelling hat sich vor gut eineinhalb Jahren mit einer sehr ähnlichen Idee vorgewagt. Im Februar 2016 hat er gefordert, dass man die jährlichen Gutschriften auf dem Pensionskonto mit der Inflationsrate aufwerten könnte statt mit der gesetzlich festgelegten Aufwertungszahl. Zur Erklärung: Die Aufwertungszahl ist höher als die Inflationsrate und bildet das Wachstum der Beitragsgrundlagen, also das Lohnswachstum ab. Das Vorhaben wurde ihm schnell von der SPÖ wieder abgedreht, weil es eben zu massiven Verlusten bei der Pension geführt hätte.

Das gleiche Modell kommt jetzt in neuem Gewand wieder – als „Ausgabenbremse“ von ÖVP-Obmann Kurz. Er argumentiert sehr ähnlich wie Schelling und versucht zu beruhigen: Niemand müsse Angst haben vor Kürzungen, weil die Ausgaben ja so stark wachsen wie die Inflation.

Wovon hängt die Pensionshöhe ab?

Wie viel Pension man bekommt, hängt davon ab wie viel man einzahlt (rund 22 % des Bruttogehalts, jeweils zur Hälfte von Arbeitnehmer und Arbeitgeber), wie lange man arbeitet (also wie viele Beitragsjahre es gibt) und wann man in Pension geht. Geht man nach 45 Beitragsjahren mit 65 Jahren in Pension, liegt die Pension bei 80 Prozent des Durchschnittseinkommens.

Damit sich diese Rechnung ausgeht, müssen zwei Bedingungen erfüllt sein.

- Erstens: Jedes Jahr der 45 Beitragsjahre fließt mit 1,78 Prozent (Kontoprozentsatz) in die spätere Gesamtpension ein (1,78 * 45 = 80).

- Jede jährliche Gutschrift muss korrekt aufgewertet (verzinst) werden. Das wird sichergestellt, indem die Aufwertungszahl dem Wachstum der Beitragsgrundlagen entspricht. Also ein bisschen allgemeiner gesagt, so fließt das reale Wachstum (Inflation plus Produktivitätssteigerung) in die Pensionsberechnung ein. Wichtig dabei: Die Aufwertungszahl ist in der Regel höher als die Inflationsrate.

Wenn Ausgabenbremse kommt, sinken Pensionen um 25 Prozent

An der Stelle wird es kritisch. Denn was passiert, wenn die Gutschriften am Pensionskonto nicht mit dem Rate des Lohnwachstums (Inflation plus Produktivitätszuwachs) aufgewertet werden, sondern nur mit der Inflationsrate? Anders gesagt: Was passiert, wenn die ÖVP bekommt, was sie will?

Dann verlieren die Arbeitnehmer sehr viel Geld. Nach 40 Arbeitsjahren kommt eine Pension raus, die um 25 Prozent niedriger ist – im Vergleich zur heute gesetzlich vorgesehenen Aufwertung.

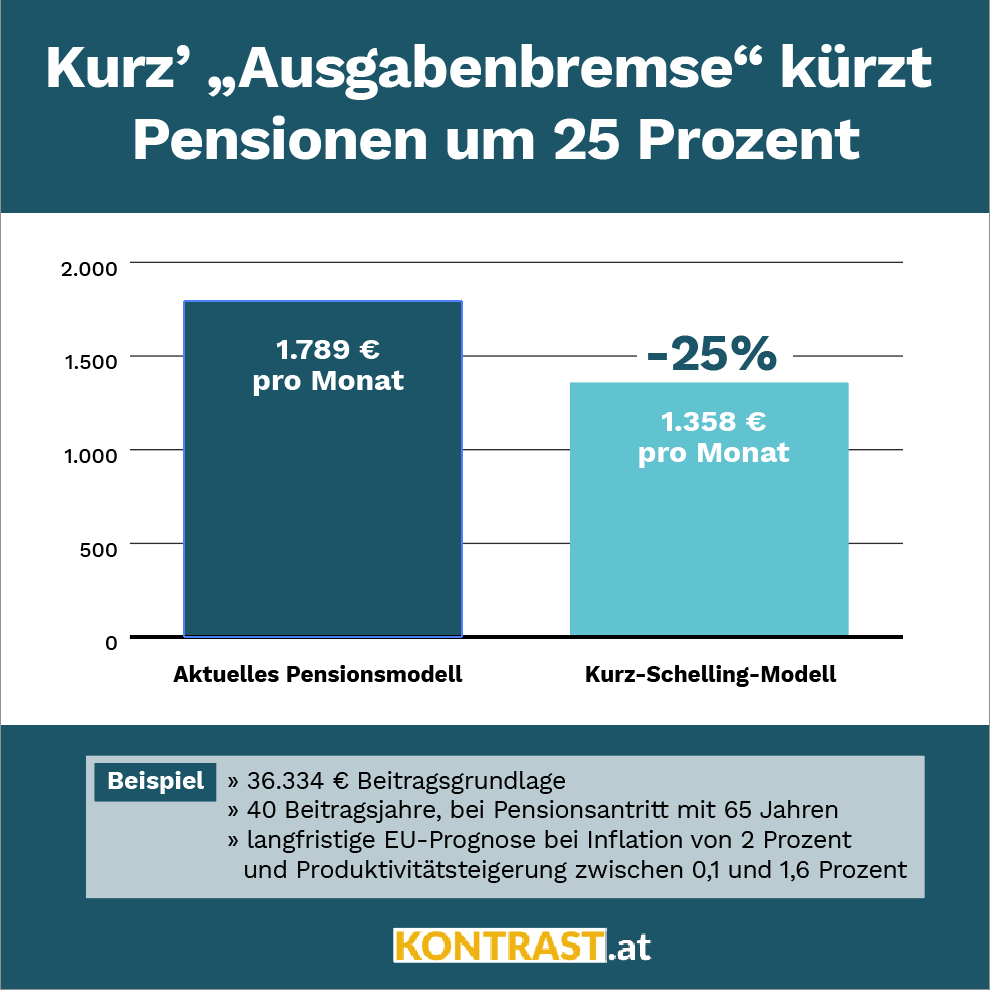

1.358 Euro statt 1.789 Euro monatliche Pension

Eine Modellrechnung zeigt das anschaulich.

Bei einer Beitragsgrundlage von 36.334 Euro, 40 Beitragsjahren und einem Pensionsantritt mit 65 (mit 2016 als erstem Beitragsjahr kommt 1

- nach geltendem Recht eine Pension in der Höhe von 25.000 Euro pro Jahr heraus.

- im Kurz-Schelling-Modell eine Pension in der Höhe von 19.018 Euro heraus.

Vorbild Deutschland: 500 Euro weniger Pension

Damit will die ÖVP ihrem großen Vorbild Deutschland nacheifern. Dort beläuft sich die durchschnittliche Ersatzrate (also wieviel Prozent vom durchschnittlichen Lebenseinkommen gibt es als Pension) nur noch auf 50 Prozent.

„Der Spiegel“ hat Kurz‘ gelobtes Land im Sommer so beschrieben:

Die deutsche Böckler-Stiftung hat die Pensionssysteme von Deutschland und Österreich verglichen. Der Vergleich fällt sehr zugunsten Österreichs aus. In Österreich bekommen PensionistInnen um bis zu 500 Euro mehr Pension als in unserem Nachbarland. Liegt bei uns die durchschnittliche Pension bei 1.560 Euro, bekommen deutsche PensionistInnen nur etwa 1.050 pro Monat. Und das bei ähnlich hohen staatlichen Zuschüssen.

- Annahme für Inflationsraten und Produktivität wie von EU-Kommission langfristig geschätzt bei 2 Prozent Inflation und jährlichen Produktivitätssteigerungen zwischen 0,1 und 1,6 Prozent.

Also dass die ASVG Beiträge langfristig bei weitem nicht ausreichen, um den Pensionisten in Zukunft die selben Pensionen zu zahlen wie heute ist allgemein bekannt. Wenn jemand in 40 Jahren in Pension geht wird er deulich weniger erhalten, egal welche Partei gerade die entsprechenden Ministerien inne hat.

Es müssen mehr Beitragszahler geschaffen werden um den Generationenvertrag am Leben zu halten. Wenn die von der ÖVP genannten Einsparungen einhergehen mit Maßnahmen, die zu weniger Arbeitslosen und damit zu mehr Einzahlern führt ist sie zu begrüßen.

Wenn die Einsparungen jedoch nur ihrem Klientel zugute kommen sind sie abzulehnen.

Die Pensionen sind vom Staat unantastbar es ist dem Bürger sein Geld dass dieser selbst eingezahlt hat von seinem Lohn und deswegen Finger weg vom Bürgergeld . Es ist ein Armutszeunis für eine Regierung dass man nur an dem Arbeiter sein Geld ran geht.

Damit die Firmen Konkurenzfähig blieben solle der Staat Lohnzuschüsse bezahlen und somit die Löhne anheben dass schafft Arbeitspkätze und Umsatz. Außerdem müssen die Männer Ihre Familen ernähren können und nicht die Frauen die ohnehin die Sklaven sind Familie, Beruf und und und.

Herbert Heringlehner